De kloof tussen rassen en rijkdom

Share

Share

De raciale welvaartskloof verwijst naar het substantiële verschil in de welvaart van blanke en Aziatische huishoudens in de VS in vergelijking met de veel lagere welvaartsniveaus van zwarte en Latino huishoudens.

Belangrijkste afhaalrestaurants: The Racial Wealth Gap

- Onderzoekers hebben geconstateerd dat vanaf 2013 het gemiddelde vermogen van blanke huishoudens bijna zeven keer groter was dan dat van Latino-huishoudens en ongeveer acht keer dat van zwarte huishoudens..

- De grote recessie heeft de zwarte en Latino-gezinnen onevenredig getroffen en de kloof tussen raciale welvaart verergerd.

- Het sociologische perspectief volgt de huidige kloof tussen rassenrijkdom en historische patronen van systemisch racisme.

Wat is de kloof tussen rassen en rijkdom?

Deze kloof is zichtbaar wanneer wordt gekeken naar zowel het gemiddelde als het gemiddelde gezinsvermogen. In 2013 hadden blanke huishoudens gemiddeld $ 656.000 aan vermogen - bijna zeven keer dat van Latino-huishoudens ($ 98.000) en ongeveer acht keer zoveel als zwarte huishoudens ($ 85.000).

De kloof tussen rassen en rijkdom heeft aanzienlijke negatieve gevolgen voor de kwaliteit van het leven en de kansen voor het leven van zwarte en Latino-mensen. Het is vermogen - onafhankelijk van iemands maandelijkse inkomen - dat mensen in staat stelt onverwachte inkomstenverliezen te overleven. Zonder rijkdom kan een plotseling verlies van baan of arbeidsongeschiktheid leiden tot verlies van huisvesting en honger. Niet alleen dat, rijkdom is noodzakelijk voor investeringen in de toekomstperspectieven van leden van het huishouden. Het biedt de mogelijkheid om te sparen voor hoger onderwijs en pensioen en biedt toegang tot educatieve bronnen die afhankelijk zijn van rijkdom. Om deze redenen beschouwen velen de kloof tussen rassenrijkdom niet alleen als een financiële kwestie, maar ook als een kwestie van sociale rechtvaardigheid.

Inzicht in de groeiende kloof tussen rassen en rijkdom

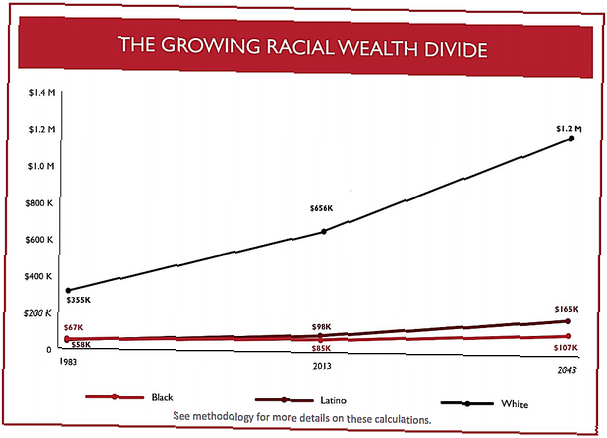

In 2016 heeft het Centrum voor gelijkheid en diversiteit, samen met het Instituut voor Beleidsstudies, een historisch rapport uitgebracht dat aantoont dat de kloof tussen rassen en rijkdom aanzienlijk groter is geworden in de drie decennia tussen 1983 en 2013. Het rapport, getiteld "The Ever-Growing Gap, "onthult dat de gemiddelde rijkdom van blanke huishoudens in die periode bijna is verdubbeld, terwijl de groei voor zwarte en Latino-gezinnen veel lager was. Zwarte huishoudens zagen hun gemiddelde welvaart stijgen van $ 67.000 in 1983 tot $ 85.000 in 2013, wat met minder dan $ 20.000 een toename is van slechts 27 procent. De gemiddelde rijkdom van Latino-huishoudens nam sneller toe: van $ 58.000 naar $ 98.000 - een toename van 69 procent. Maar in dezelfde periode kenden blanke huishoudens een groei in gemiddeld vermogen van ongeveer 85 procent, oplopend van $ 355.000 in 1983 naar $ 656.000 in 2013. Dat betekent dat het witte vermogen 1,2 keer zo snel groeide als dat van Latino-huishoudens, en drie keer net zoveel als voor zwarte huishoudens.

Volgens het rapport zal, als deze patronen doorgaan, de welvaartskloof tussen blanke gezinnen en zwarte en Latino-gezinnen - ongeveer $ 500.000 in 2013 - verdubbelen tegen 2043 om maar liefst $ 1 miljoen te bereiken. Onder deze omstandigheden zouden blanke huishoudens gemiddeld een toename van de welvaart van $ 18.000 per jaar genieten, terwijl dat cijfer slechts $ 2.250 en $ 750 zou zijn voor respectievelijk Latino- en Black-huishoudens.

In dit tempo zouden zwarte gezinnen 228 jaar nodig hebben om het gemiddelde vermogen van blanke gezinnen in 2013 te bereiken.

Hoe de grote recessie de kloof tussen raciale rijkdom beïnvloedde

Onderzoek toont aan dat de kloof tussen rassen en rijkdom werd verergerd door de Grote Recessie. Het rapport van CFED en IPS wijst erop dat zwarte en Latino huishoudens tussen 2007 en 2010 drie tot vier keer meer rijkdom verloren dan blanke huishoudens. Gegevens tonen aan dat dit grotendeels te wijten is aan de raciaal onevenredige gevolgen van de afschermingscrisis voor woninghypotheken, waarbij zwarte en Latino-gezinnen hun huizen veel sneller hebben verloren dan blanken. Ten tijde van het CFED- en IPS-rapport bezat 71 procent van de blanke huishoudens hun huizen, maar slechts 41 en 45 procent van de zwarte en Latino-gezinnen.

Het Pew Research Center rapporteerde in 2014 dat het onevenredige verlies van huizen door zwarte en Latino-gezinnen tijdens de Grote Recessie leidde tot ongelijk rijkdomherstel in de nasleep van de recessie. Bij het analyseren van de enquête van de Federal Reserve naar consumentenfinanciën, ontdekte Pew dat hoewel de crisis op het gebied van huisvesting en financiële markten die de Grote Recessie voedde, alle mensen in de VS negatief beïnvloedde, gedurende de drie jaar die volgden op het einde van de recessie, het blanke huishoudens lukte om rijkdom te herstellen , terwijl de zwarte en Latino-huishoudens een aanzienlijk aandeel zagen laten vallen in rijkdom gedurende die tijd (gemeten als mediaan vermogen voor elke raciale groep). Tussen 2010 en 2013, tijdens wat wordt omschreven als een periode van economisch herstel, groeide de witte rijkdom met 2,4 procent, maar de rijkdom van Latino daalde met 14,3 procent en de zwarte rijkdom daalde met meer dan een derde.

Het Pew-rapport wijst er ook op dat er een verschil was tussen het herstel van de financiële en woningmarkten. Omdat blanken veel meer geneigd zijn om op de aandelenmarkt te beleggen, profiteerden ze van het herstel van die markt. Ondertussen waren het zwarte en Latino huiseigenaren die onevenredig werden getroffen door de afschermingscrisis van de woninghypotheek. Tussen 2007 en 2009 hebben zwarte en Latino-kredietnemers volgens een rapport van het Centrum voor verantwoorde kredietverlening in 2010 bijna twee keer zoveel marktafscherming gehad als blanke kredietnemers.

Omdat onroerend goed de meerderheid is van de rijkdom van Zwart en Latino, resulteerde het verlies van een huis van executie voor die huishoudens in een vrijwel volledig verlies van rijkdom voor velen. Het bezit van zwarte en Latijns-Amerikaanse huizen bleef tijdens de herstelperiode 2010-2013 afnemen, evenals hun gezinsvermogen.

Volgens het Pew-rapport blijkt uit gegevens van de Federal Reserve dat zwarte en Latino-huishoudens tijdens de herstelperiode ook meer inkomsten hebben verloren. Het mediane inkomen van huishoudens met raciale minderheden daalde met 9 procent tijdens de herstelperiode, terwijl dat van blanke huishoudens met slechts één procent daalde. Dus in de nasleep van de Grote Recessie hebben blanke huishoudens spaartegoeden en activa kunnen aanvullen, maar degenen in minderheidshuishoudens hebben dit niet kunnen doen.

Systemisch racisme veroorzaakt en voedt de groei van de kloof tussen rassen en rijkdom

Sociologisch gezien is het belangrijk om de sociaal-historische krachten te erkennen die zwarte en Latino huiseigenaren in situaties brachten waarin zij vaker dan blanke kredietnemers het soort roofkredieten zouden krijgen dat de afschermingscrisis veroorzaakte. De raciale welvaartskloof van vandaag kan worden herleid tot de slavernij van Afrikanen en hun nakomelingen; de genocide op indianen en diefstal van hun land en hulpbronnen; en de slavernij van inheemse Midden- en Zuid-Amerikanen, en diefstal van hun land en hulpbronnen tijdens de koloniale en postkoloniale periodes. Het werd en wordt gevoed door discriminatie op de werkplek en raciale loonverschillen en ongelijke toegang tot onderwijs, naast vele andere factoren. Dus door de geschiedenis heen zijn blanke mensen in de VS ten onrechte verrijkt door systemisch racisme, terwijl mensen van kleur er ten onrechte door zijn verarmd. Dit ongelijke en onrechtvaardige patroon blijft vandaag bestaan, en volgens de gegevens lijkt het alleen voorbestemd te verslechteren tenzij rasbewustzijnsbeleid tussenbeide komt om verandering aan te brengen.

Bibliografie:

- Asante-Muhammad, Dedrick, et al. "De altijd groeiende kloof." Centrum voor gelijkheid en diversiteit en Instituut voor beleidsstudies, Augustus 2016. https://ips-dc.org/wp-content/uploads/2016/08/The-Ever-Growing-Gap-CFED_IPS-Final-1.pdf

- Bocian, Debbie Gruenstein, Wei Li en Keith S. Ernst. "Foreclosures door ras en etniciteit: de demografie van een crisis." Centrum voor verantwoord lenen, 18 juni 2010. https://www.responsiblelending.org/mortgage-lending/research-analysis/foreclosures-by-race-and-ethnicity.pdf

- Kochhar, Rakesh en Richard Fry. "Rijkdomongelijkheid is verbreed langs raciale, etnische lijnen sinds het einde van de grote recessie." Pew Research Center: Fact Tank, 12 december 2014. https://www.pewresearch.org/fact-tank/2014/12/12/racial-wealth-gaps-great-recession/